??近期有哪些需要警惕的校園貸陷阱?如何堅決遏制互聯網平臺利用不良校園貸侵害學生權益?怎樣切實暢通正規校園信貸渠道......3月24日下午,教育部舉行新聞通氣會,介紹校園貸風險防范工作有關情況。

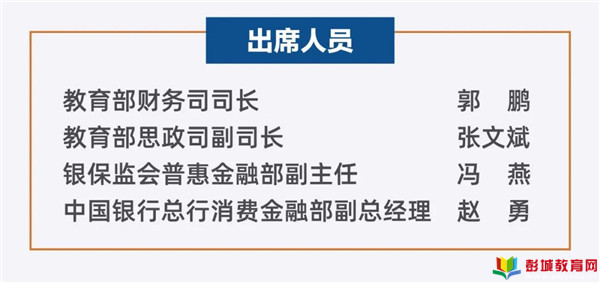

郭鵬司長介紹

校園貸風險防范工作總體情況

??不良校園貸嚴重擾亂校園環境和市場環境,嚴重危害學生人身財產安全和社會穩定。為切實維護學生權益,近年來,教育部會同銀保監會、中央網信辦、公安部等部門出臺了一系列嚴格規定,開展了一系列專項活動,不良校園貸現象得到了有效遏制。但受利益驅動,仍有不少機構頂風作案、違規操作。特別是近期,部分小額貸款公司以大學校園為目標,通過和科技公司合作等方式進行誘導性營銷,發放針對在校大學生的互聯網消費貸款,引誘大學生過度超前消費,導致部分大學生陷入高額貸款陷阱,引起惡劣的社會影響。

??為堅決遏制互聯網平臺精準“收割”大學生的現象,切實維護學生合法權益和校園穩定,2月24日,銀保監會、教育部等五部門聯合印發了《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,在延續以往政策的基礎上,以大學生互聯網消費貸款業務為重點,從加強消費貸款業務監管、加大對學生的教育幫扶力度、強化網絡輿情監測、加大違法犯罪問題查處力度等四個規范校園貸最重要最關鍵的方面,對各地金融監督管理部門、各地網信部門、各地公安機關、各銀行業金融機構、各高校提出了更加明確的工作要求。

??一是加強大學生互聯網消費貸款業務監督管理。

??要求小額貸款公司不得將大學生設定為互聯網消費貸款的目標客戶群體,不得針對大學生群體精準營銷,不得向大學生發放互聯網消費貸款。提出各銀行業金融機構在風險可控的前提下,可開發針對性、差異化的互聯網消費信貸產品,但要嚴格限制同一借款人貸款余額和大學生互聯網消費貸款總業務規模,嚴格貸前資質審核,落實大學生第二還款來源。要求各地方金融監督管理部門和各銀保監局要在前期網貸機構校園貸整治工作的基礎上,將小額貸款公司、消費金融公司等各類放貸機構納入整治范疇,進一步加強大學生互聯網消費貸款業務的監督檢查和排查力度。

??二是加大對大學生的教育、引導和幫扶力度。

??要求各高校大力開展金融知識普及教育,強化金融知識宣傳教育,切實提高學生金融安全防范意識。不斷完善幫扶救助工作機制,切實保障家庭經濟困難學生學費、住宿費和基本生活費等保障性需求,解決學生的臨時性、緊急性資金需求。全面引導在校大學生樹立科學、理性、健康的消費觀。建立日常監測機制,密切關注學生異常消費行為,采取針對性措施予以糾正,努力做到早防范、早教育、早發現、早處置。

??三是強化網絡輿情監測。

??要求各地網信部門要做好規范大學生互聯網消費貸款監督管理政策網上解讀和輿論引導工作。對于利用大學生互聯網消費貸款惡意炒作、造謠生事的行為,指導相關單位主動發聲、澄清真相,共同營造良好輿論環境。

??四是加大違法犯罪問題查處力度。

??要求各地公安機關嚴厲打擊針對大學生群體以套路貸、高利貸等方式實施的犯罪活動,加大對非法拘禁、綁架、暴力催收等違法犯罪活動的打擊力度,依法打擊侵犯公民個人信息的違法犯罪活動。

??五部門的《通知》進一步明確了校園貸風險防范工作的方向。下一步,教育部將繼續會同有關部門,疏堵結合、加強救助、強化管理,切實落實好《通知》要求,維護好學生的權益和校園的穩定。重點開展以下幾方面工作:

??(一)加強大學生正確消費觀培養。樹立科學理性的消費觀是杜絕不良校園貸的根本前提。

??一是加強教育、注重效果。督促指導各高校結合新生入學教育、日常思政教育、安全知識競賽、金融知識進校園等工作,大力開展金融知識普及和“財商”教育,全面引導學生樹立正確的消費觀念。

??二是強化宣傳、警鐘長鳴。針對不良校園貸經常改頭換面危害學生特別是新生的問題,建立常態化宣傳教育機制,在開學季等關鍵時期定期發出預警提示,提醒廣大學生和家長警惕電信詐騙和形形色色的不良校園貸。創新宣傳方式,通過漫畫、短視頻等大學生容易接受的宣傳形式,揭露“校園貸”各種騙局。

??(二)完善和落實大學生資助政策。織牢政府的“資助網”是避免大學生陷入不良“網貸”的重要保障。

??一是落實資助政策、做到應助盡助。督促指導各高校確保各項學生資助政策落實到位,提高學生資助工作管理水平,切實保障家庭經濟困難學生學費、住宿費和基本生活費等保障性需求。

??二是開展緊急救助、做到應扶盡扶。高校要完善特殊困難救助機制,設立專項資助資金,對家庭出現重大變故的學生進行緊急救助,解決學生的臨時性、緊急性資金需求。

??三是關注發展性需求、做到應幫盡幫。鼓勵有條件的高校多渠道籌集資金,支持學生開展拓展學習、創新創業等,滿足學生發展性需求。

??(三)堅決抵制不良校園貸行為。嚴防死守不良校園貸是維護大學生權益的關鍵手段。

??一是建立聯防聯控機制、形成合力。高校要主動配合公安部門、金融監管部門,定期開展不良校園貸摸排工作,精確打擊不良校園貸,維護學生權益。

??二是建立日常防控機制、常抓不懈。高校各有關部門要各司其職,嚴防不良校園貸校內宣傳和放貸,積極發動教職工和學生提供線索,舉報開展不良校園貸的組織和個人。

??三是建立實時預警機制、預防為先。高校要及時以電話、短信、網絡、櫥窗、校園廣播等多種形式向學生發布不良校園貸預警提示信息,筑牢防護網。

??(四)切實暢通正規校園信貸渠道。優化校園金融環境是滿足大學生合理消費貸款需求的必要措施。

??一是暢通正規信貸渠道、用“良幣”驅逐“劣幣”。各高校要正視大學生合理信貸需求,主動對接銀行機構,配合商業銀行和政策性銀行有針對性地開發完善手續便捷、利率合理、風險可控的高校助學、培訓、必要消費等金融產品,滿足大學生正常的學習、生活等需求。

??二是加強校園信貸管理,切實把好事辦好。配合金融監管部門、銀行機構做好必要的校園信貸管理工作,防范和化解潛在的風險,切實保障和維護學生權益。

張文斌副司長介紹

學生教育引導有關工作情況

??近年來,教育部高度重視校園貸對學生的危害,除了預防管控金融渠道外,著力強化正面宣傳教育,扎緊學生心理防線,讓不法分子無機可乘。主要有以下三方面工作:

??一是大力加強正面宣傳教育。

??一方面,積極開展金融知識宣傳教育。2019年10月,教育部會同公安部舉辦“守護青春”——“百城千校”防“套路貸”防電信網絡詐騙集中宣傳活動,幫助學生提高防范意識。2020年,組織全國師生“同上一堂網絡安全課”,幫助師生看清網絡陷阱,防止陷入各類“校園貸”的“套路”中。還通過組織主題班會、舉辦特色團日等方式,常態化開展金融知識進校園活動,切實提高學生金融安全防范意識。

??另一方面,加強法律素養教育,引導學生珍愛信用、理性借貸、理性消費,謹慎使用個人信息,注意留存相關憑據,學會運用法律武器保護自身合法權益,遠離不良貸、套路貸。

??二是引導樹立良好消費觀念和行為。

??強化觀念引導。結合新生入學教育、開學典禮、主題黨團日等活動,通過錄制高校黨組織“典禮育人”示范微黨課等形式,組織編排展演一批以勤儉節約為主題的校園文化作品,為學生講述勤儉節約故事、傳統美德故事,引導廣大師生樹立合理消費、理性消費、科學消費的正確觀念。

??強化實踐養成。將培養學生勤儉節約習慣作為文明校園創建的重要內容,加強養成教育和勞動教育,引導學生真切體驗勞動的艱辛、財富的不易、節儉的重要,培養學生吃苦耐勞、艱苦樸素、合理消費的優良品質。

??三是健全校園安全管理機制。

??日常預警提示。近年來,教育部會同財務司印發多個通知,要求各地各高校定期排查學生參與“校園貸”的情況,發現隱患及時處置。每年都在高校學工部長、保衛部長等培訓班上,明確要求高校密切關注“校園貸”變身偽裝的新形式,及時跟進教育引導和防范處置工作。

??及時發現預防。指導各高校利用大數據注意關注學生異常消費行為,精準發現學生在生活消費、人際消費、娛樂消費等發現出現的傾向性問題,努力做到早防范、早教育、早發現、早處置。

??妥善應對處置。指導高校深入剖析總結重點案件的經驗教訓,舉一反三、整治整改,制定完善各項應對處置預案,打牢學校防范校園貸滲透、保護師生安全的基層基礎。對于侵犯學生合法權益情況的,配合公安和司法機關依法嚴厲打擊,切實維護學生合法權益,保障校園安全。對于有不良網貸行為的學生,及時進行教育批評和人文關懷,避免衍生危機事件。

??下一步,教育部將指導各地各高校堅持標本兼治、完善長效機制,進一步加強學生金融知識教育,引導學生樹立正確的消費觀念,切實維護學生權益和校園穩定!

??關于校園貸監管有關政策及正規校園信貸服務有關情況,來聽銀保監會普惠金融部副主任馮燕、中國銀行總行消費金融部副總經理趙勇的介紹

銀保監會

??近日,五部門聯合印發了《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,針對當前大學生互聯網消費貸款中存在的主要問題,提出了相應的監管要求:

??一是規范放貸機構及其外包合作機構營銷行為,要求放貸機構實質性審核識別大學生身份和真實貸款用途,不得以大學生為潛在客戶定向營銷,不得采用虛假、引人誤解或者誘導性宣傳等不正當方式誘導大學生超前消費、過度借貸,放貸機構外包合作機構不得向放貸機構推送引流大學生。

??二是加強銀行業金融機構大學生互聯網消費貸款風險管理,針對貸前審核、貸后管理等關鍵環節進一步明確風險管理要求,要求嚴格落實大學生第二還款來源,規范催收行為,加強個人信息保護,所有大學生互聯網消費貸款信貸信息都要及時、完整、準確報送至金融信用信息基礎數據庫。

??三是部署開展大學生互聯網消費貸款業務監督檢查和排查整改工作,明確提出了存量違規業務的整改要求。

??下一步,銀保監會將會同有關部門積極開展違規業務的排查整改,堅決遏制互聯網平臺精準“收割”大學生的現象,切實維護學生合法權益。

中國銀行

??要積極響應落實政策要求,協助監管部門、教育部引導大學生遠離非法校園貸。

??一是合規推進校園金融服務。開發有針對性、差異化的產品,在學生確實存在助學、培訓等資金需求時,給予融資便利。積極開展金融知識安全宣傳,保障大學生切身利益。

??二是積極研發規范的大學生金融產品。深化銀校合作,與高校共同研究制定金融服務方案。在額度期限、利率定價等方面體現小額、短期、普惠特征,嚴格防范過度授信。切實做好大學生權益保護,嚴防信息泄露,規范催收管理,教育、引導學生主動還款,杜絕暴力催收。

??三是暢通正規校園信貸服務渠道。下一步,中國銀行將更加緊密地與高校配合,有針對性地開發手續便捷、利率合理、風險可控的金融產品,塑造高校金融品牌。

掃一掃,分享本頁